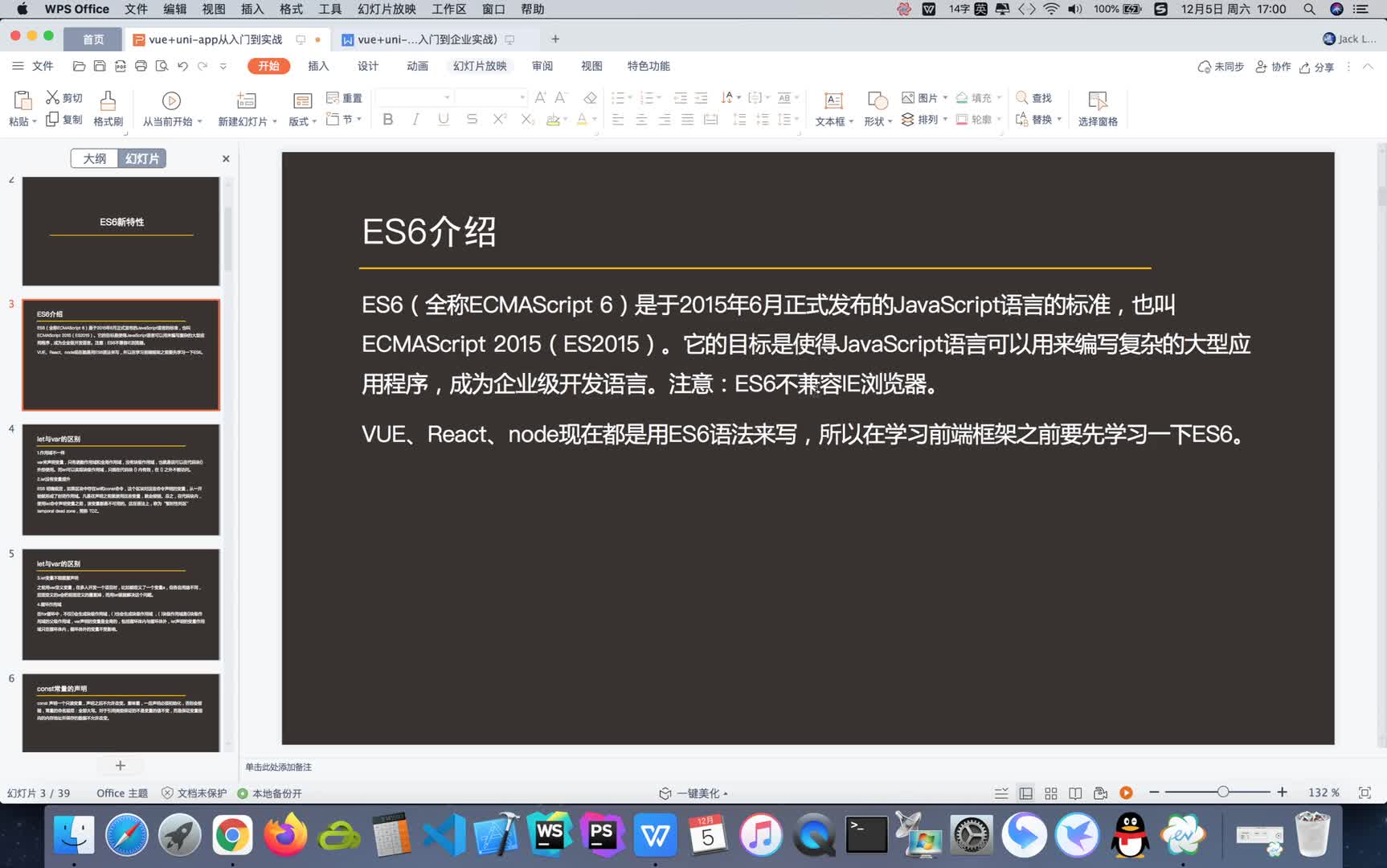

高频交易系统开发技能培训

课时介绍

课程介绍

从0开始构建一个工业级高频交易系统(赠送全套源码),Tick2Order延迟中位数1200ns,99%为3020ns,支持CTP、REM、YD期货柜台API,华鑫Tora、中泰XTP股票柜台,分享中高频量化交易系统开发和实盘交易运维经验。

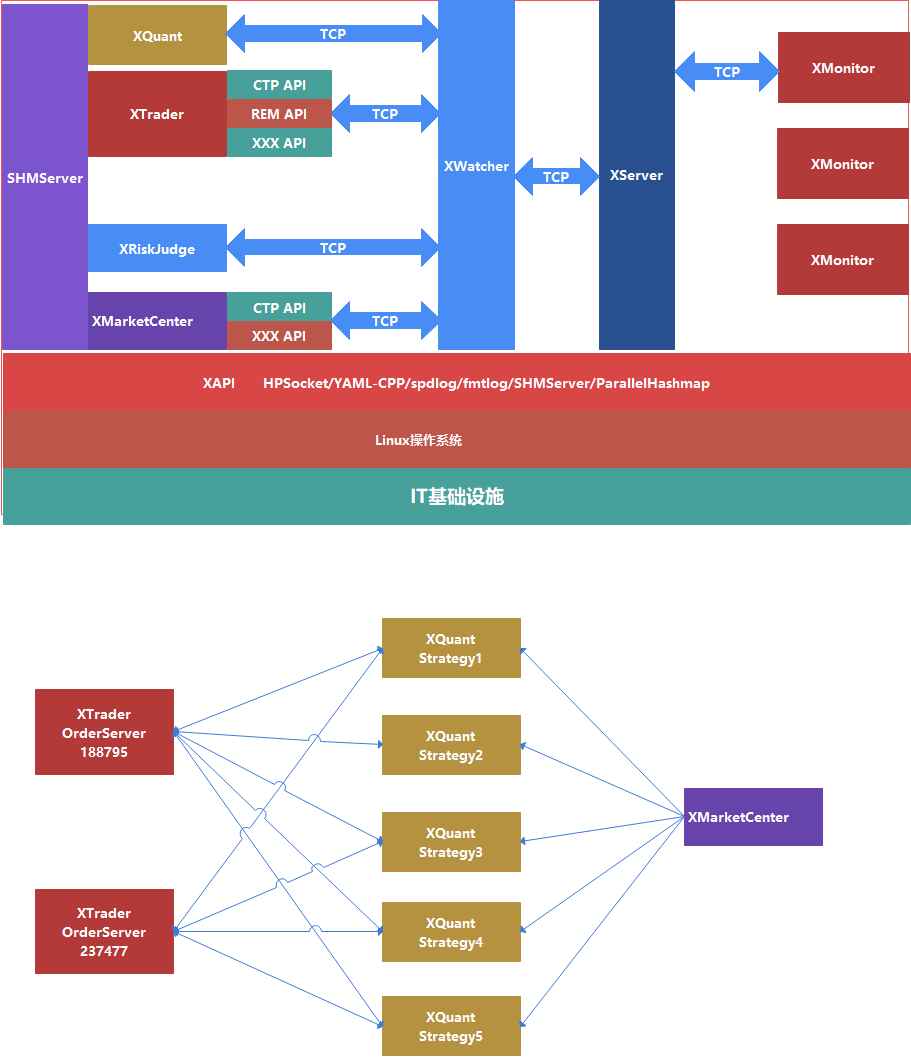

QuantFabric是基于Linux/C++开发的中高频量化交易系统,提供国内中金所、大商所、郑商所、上期所和A股量化IT基础设施的基础功能。

-

XQuant是QuantFabric的策略交易平台,提供C++和Python版本。

-

XQuant C++/Python版本使用SHMConnection C++版本与XMarketCenter、XRiskJudge、XTrader进行IPC通信:

- 通过MarketServer内存通道从XMarketCenter读取行情数据,进行计算后触发交易信号,将报单写入OrderServer内存通道;

- XTrader从OrderServer内存通道读取报单请求,如果需要风控检查,则将报单请求写入RiskServer内存通道;如果不需要风控检查,则直接调用柜台API进行报单。

- XRiskJudge从RiskServer内存通道读取报单,进行风控检查,并将检查结果写入内存通道;

- XTrader从RiskServer内存通道读取报单检查结果,如果风控检查不通过,直接将订单状态信息返回监控系统;如果风控检查通过,则调用柜台API进行报单。

-

基于XMarketCenter、XRiskJudge、XTrader、XQuant(C++)交易组件构成的多进程中高频交易系统Tick2Order中位数在50-60us,使用AMD EPYC 7K62 CPU进行测试,主频2600MHZ。

-

如果需要更低延迟,请绑定XMarketCenter、XRiskJudge、XTrader、XQuant(C++)交易组件的关键线程到CPU,并尽可能使用高频交易服务器,超频至4.8GHZ以上,Tick2Order中位数可以降低至20us以下。

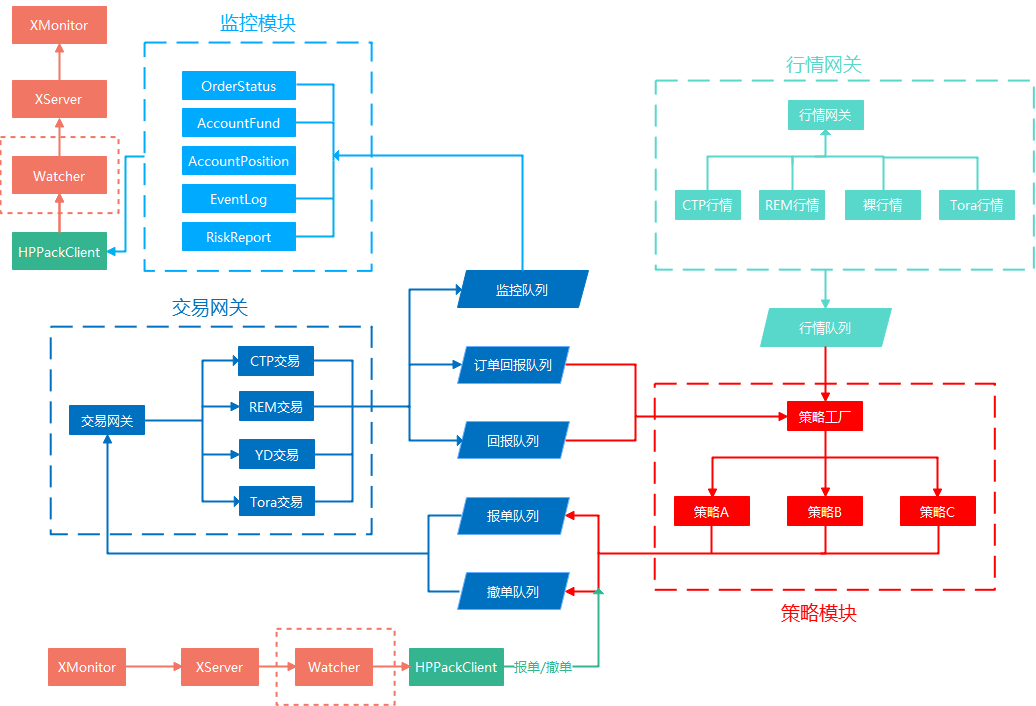

HFTrader包括行情、策略、交易、监控四个模块,每个模块创建一个线程运行,其中行情、策略、交易建议分别绑定隔离CPU提高性能,HFTrader进程启动时建议绑定CPU,因此每个HFTrader实例占用4个CPU。

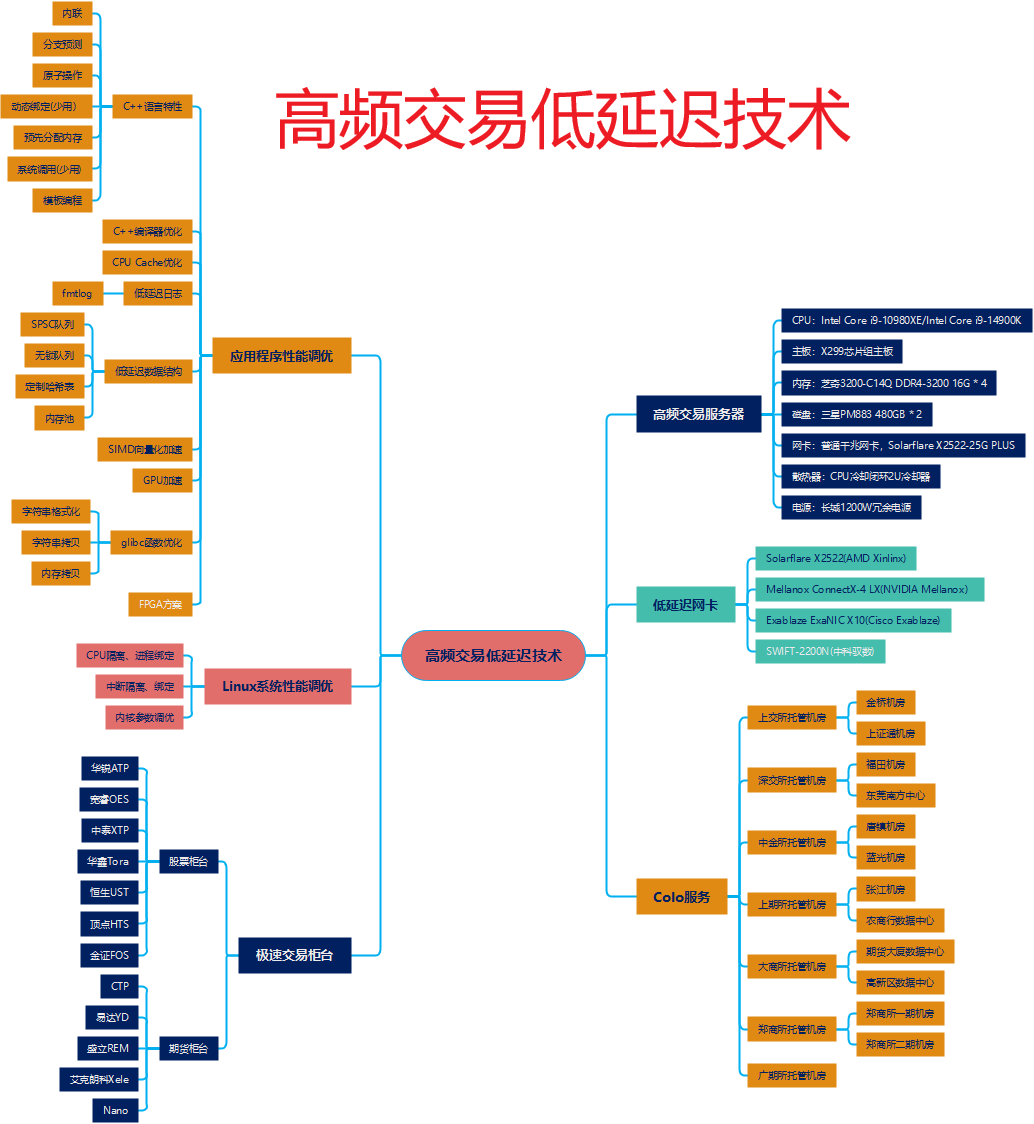

高频低延迟技术分享:

量化IT技术交流QQ群:748930268 验证码:QuantFabric

QuantFabric量化交易系统开源地址:https://github.com/QuantFabric/QuantFabric

信息系统项目管理师自考笔记

李明 · 1008人在学

python从0到1:期货量化交易系统(CTP实战,高频及合成K线数据

王先生 · 23127人在学

手把手搭建Java超市管理系统【附源码】(毕设)

汤小洋 · 4330人在学

Java毕设springboot外卖点餐系统 毕业设计毕设源码 使用教

黄菊华 · 856人在学

基于SSM酒店管理系统(毕设)

小尼老师 · 922人在学

java项目实战之购物商城(java毕业设计)

Long · 5223人在学

手把手搭建Java求职招聘系统【附源码】(毕设)

汤小洋 · 1546人在学

Python Django 深度学习 小程序

钟翔 · 2446人在学

城管局门前三包管理系统+微信小程序(vue+springboot)

赖国荣 · 727人在学

Vue+Uni-app(uniapp)入门与实战+赠送仿美团点餐小程序

李杰 · 4117人在学