了解量化交易

了解量化IT工程师岗位内容

了解高频交易

分享

分享

高频交易系统开发技能培训

你将收获

了解量化交易

了解量化IT工程师岗位内容

了解高频交易

适用人群

课程介绍

从0开始构建一个工业级高频交易系统(赠送全套源码),Tick2Order延迟中位数1200ns,99%为3020ns,支持CTP、REM、YD期货柜台API,华鑫Tora、中泰XTP股票柜台,分享中高频量化交易系统开发和实盘交易运维经验。

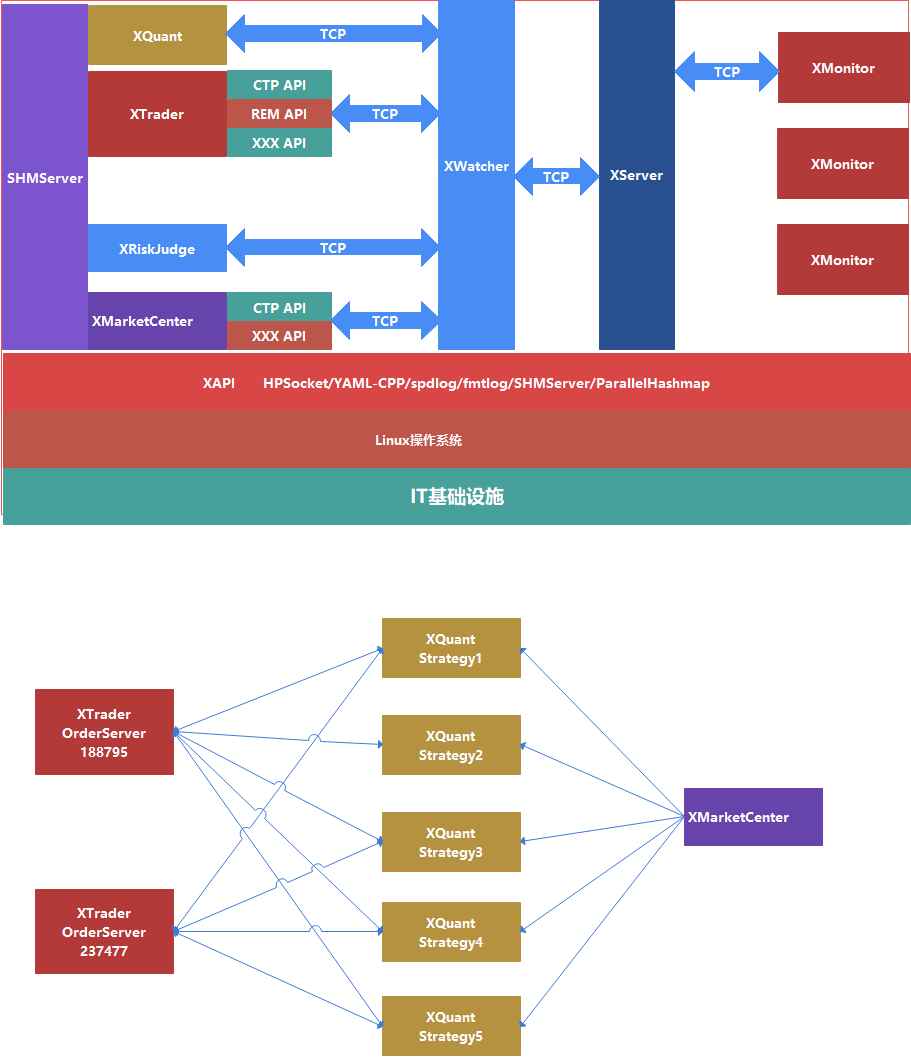

QuantFabric是基于Linux/C++开发的中高频量化交易系统,提供国内中金所、大商所、郑商所、上期所和A股量化IT基础设施的基础功能。

XQuant是QuantFabric的策略交易平台,提供C++和Python版本。

XQuant C++/Python版本使用SHMConnection C++版本与XMarketCenter、XRiskJudge、XTrader进行IPC通信:

基于XMarketCenter、XRiskJudge、XTrader、XQuant(C++)交易组件构成的多进程中高频交易系统Tick2Order中位数在50-60us,使用AMD EPYC 7K62 CPU进行测试,主频2600MHZ。

如果需要更低延迟,请绑定XMarketCenter、XRiskJudge、XTrader、XQuant(C++)交易组件的关键线程到CPU,并尽可能使用高频交易服务器,超频至4.8GHZ以上,Tick2Order中位数可以降低至20us以下。

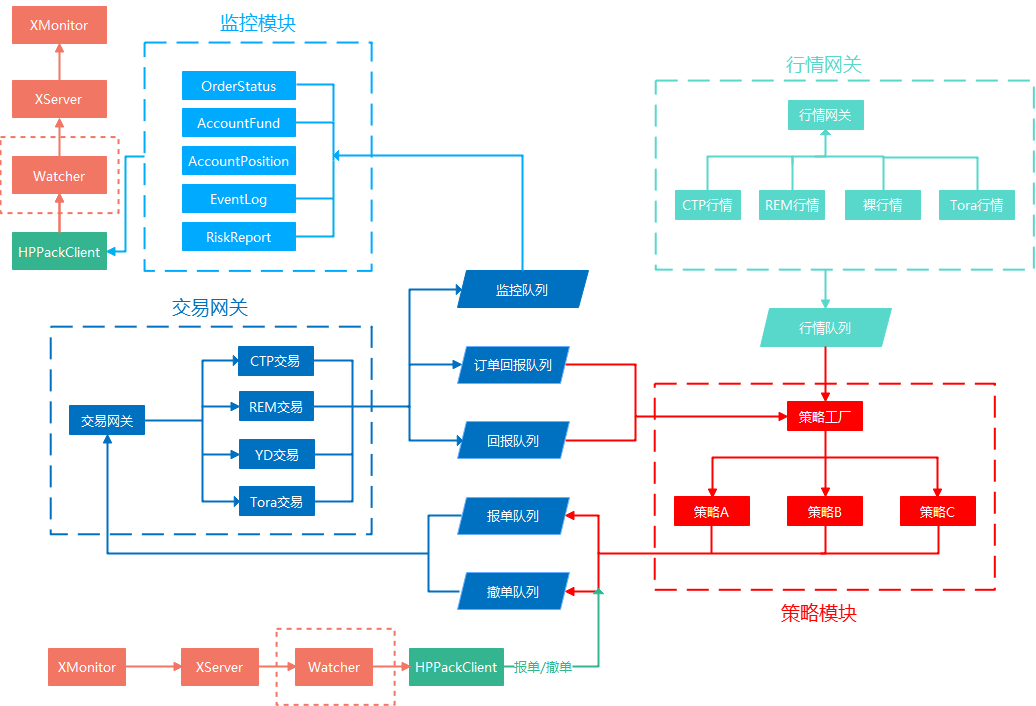

HFTrader包括行情、策略、交易、监控四个模块,每个模块创建一个线程运行,其中行情、策略、交易建议分别绑定隔离CPU提高性能,HFTrader进程启动时建议绑定CPU,因此每个HFTrader实例占用4个CPU。

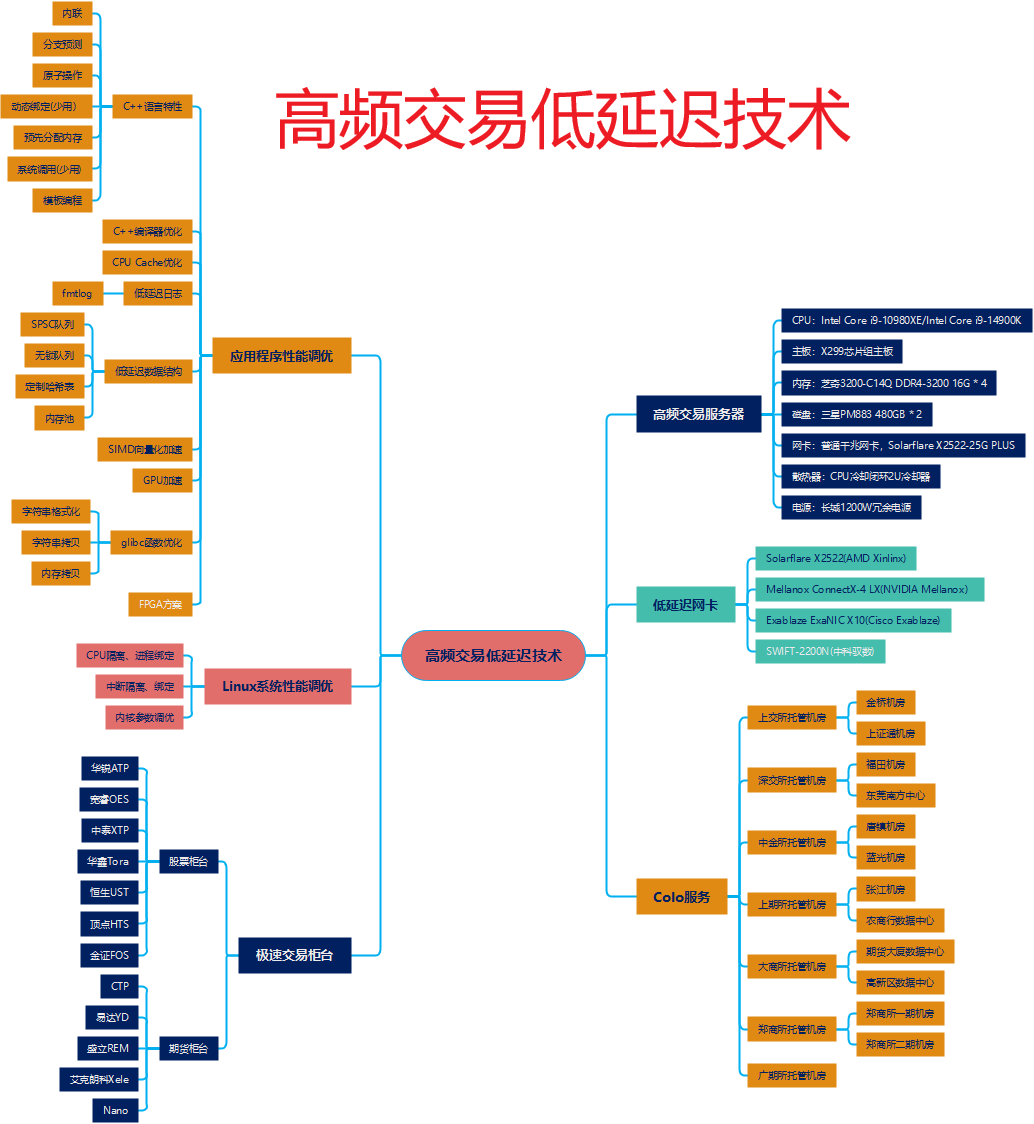

高频低延迟技术分享:

量化IT技术交流QQ群:748930268 验证码:QuantFabric

QuantFabric量化交易系统开源地址:https://github.com/QuantFabric/QuantFabric

课程目录